栏目导航

【申万宏源化工】华峰氨纶 (002064)深度报告——收购集团华峰新材打造全球聚氨酯制品龙头

发表时间: 2024-02-29 17:12:43 发布者:米乐体育app客户端下载

原标题:【申万宏源化工】华峰氨纶 (002064)深度报告——收购集团华峰新材,打造全球聚氨酯制品龙头

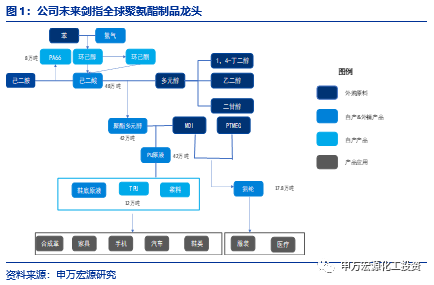

l整合集团己二酸、聚氨酯原液资产,剑指全球聚氨酯制品有突出贡献的公司。本次收购华峰新材100%股权,公司将从单一的氨纶行业进入聚氨酯原液、制品以及原料己二酸制造领域,打通聚氨酯产业链。公司原有氨纶业务产能国内第一,全球第二,规模和盈利能力显著领先同业,未来将剑指全球聚氨酯制品龙头,慢慢实现从原料制造商向下游制品企业的拓展。

l华峰新材己二酸成本、技术、规模优势国内领先,后续新项目的逐步投放夯实龙头地位。目前国内己二酸行业开工率仅为50%左右,环保加速中小企业停产退出,同时国外高成本的环己烷法己二酸装置也在持续关停退出,公司2018年己二酸开工率高达110%,主要是源于极强的综合成本优势。华峰新材的己二酸生产装置结合环己烯法和环己烷法,工艺技术领先,物料平衡最优;同时部分原料和能源的自供加之乌江长江航道的低物流成本,我们测算,华峰新材己二酸成本预计将低于行业中等水准1500元/吨左右。2019年底公司将新投产25.5万吨环己烯法己二酸、20万吨环己酮,巩固成本优势的同时增加新的盈利点。

l鞋底原液国内外绝对龙头,国内市占率高达63%,消费升级叠加替代需求,市场空间巨大。华峰新材是全球聚氨酯鞋底原液行业的绝对龙头,产品技术、配方和渠道优势显著,国内市场占有率超过60%。目前PU鞋底占全球鞋底的比例仅有9%,随着聚氨酯鞋底不断替代传统鞋材加上国内运动鞋需求放量,替代和新增市场空间大。此外公司将致力于扩大其他聚氨酯原液的生产以及向下游拓展各类聚氨酯制品,利用原料优势实现产业链的拓展。

l风险提示:1.氨纶行业中小产能淘汰进程低于预期;2.氨纶、己二酸、聚氨酯原液等基本的产品价格大大下行;3.氨纶、己二酸等新项目不达预期。

因资产重组后公司将从单一的氨纶行业进入聚氨酯行业中的聚氨酯制品材料制造领域以及基础化工原料行业的己二酸制造领域,打通聚氨酯产业链,我们最终选择氨纶行业的泰和新材、新乡化纤以及同属聚氨酯产业链的万华化学作为可比公司做估值比较。可比公司2019年PE均值为28倍,公司为19倍(未考虑增发,按现股本),低于国内对标公司的平均值。

市场主要的担心有两点:1.氨纶小产能不能加速彻底退出的话,即使没有新增产能,价格的拐点可能推迟到来;2.公司新增的己二酸产能投产后,挤压国内高成本的产能,己二酸价格承压。

我们认为氨纶行业目前现金流亏损面预计已高达60%,有突出贡献的公司的氨纶业务毛利率已出现负值,依照我们的统计目前有接近5万吨的小产能长时间亏损严重叠加搬迁等因素预计将于明年上半年退出,而2020年国内仅有华峰的3万吨新增产能,因此我们预计氨纶行业供需将慢慢好转,价格有望在2020年下半年迎来触底回升。

1. 纺织服装鞋材需求复苏;2.氨纶、己二酸等产品价格持续上涨;3公司新扩产项目陆续达产

1.氨纶行业中小产能淘汰进程低于预期;2.氨纶、己二酸、聚氨酯原液等基本的产品价格大大下行;3.氨纶、己二酸等新项目不达预期

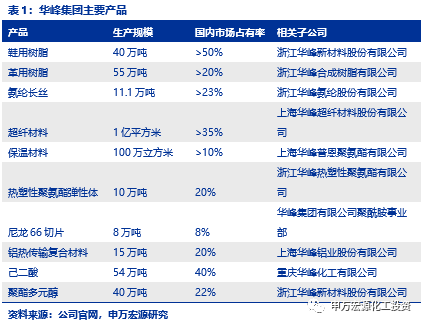

华峰集团是国内主要的聚氨酯制品原料的有突出贡献的公司,目前在国内11个省市建有生产基地(浙江温州、浙江台州、浙江杭州、上海金山、辽宁辽阳、重庆涪陵、四川成都、广东肇庆、 江苏无锡、江苏启东、河北承德、福建晋江),拥有两家上市公司,七家国家高新技术企业,各类聚氨酯材料产品均处于全球和国内的领头羊,下游应用领域主要涉及聚氨酯鞋底、聚氨酯制品(轮胎、记忆枕、家具、高铁垫片等)、尼龙66、胶黏剂、浆料、TPU等。

此次华峰氨纶以拟向华峰新材全体股东华峰集团、尤小平、尤金焕、尤小华发行股份及支付现金购买其合计持有华峰新材100%的股权,交易作价为120亿元,其中90%的股权(即108亿元)以发行股份方式支付,发行价格为4.12元,剩余10%的股权(即12亿元)以现金方式支付。同时公司将定增配套融资不超过20亿,发行股本不超过3.35亿股用于现金对价的支付以及偿还债务、补流等。

因为未来公司将从单一的氨纶行业进入聚氨酯行业中的聚氨酯制品材料制造领域以及基础化工原料行业的己二酸制造领域,致力于往下游制品端继续拓展产业链,打造全球聚氨酯制品龙头。

华峰新材成立于2007年11月,是华峰集团下属核心企业,在温州、重庆建有两大生产基地,始终专注于聚氨酯原液、聚酯多元醇、己二酸等产品的研发、生产与销售,规模全球领先。目前具备年产42万吨聚氨酯原液、48万吨己二酸和42万吨聚酯多元醇的生产能力,其聚氨酯原液和己二酸的产量均为全国第一。

华峰新材产业链一体化程度高,己二酸、聚酯多元醇自用比例高。2017年、2018年和2019年1-4月,自用聚酯多元醇的数量(扣除外购部分)占比分别为57.20%、57.16%和63.71%,而自用己二酸的数量(扣除外购部分)占比分别为53.37%、40.67%和47.78%。

目前华峰新材共设有4家子公司和1家孙公司,分别为重庆华峰化工有限公司、重庆华峰新材料有限公司、瑞安市华峰新材料科技有限公司、华峰巴基斯坦(私营)有限公司四家子公司和重庆华峰新材料研究院有限公司1家孙公司。

主导产品——“聚峰”牌聚氨酯原液系列新产品是“浙江名牌产品”,“聚峰”商标为“中国驰名商标”,该系列新产品被大范围的应用于制鞋、汽车、建筑、军工等领域,目前国内市场占有率达50%以上。其聚氨酯原液产品销往全球20多个国家和地区,并在南非、巴西、越南、印度、巴基斯坦、伊朗、土耳其等地建有完善的销售和服务网络,国内主要制鞋厂商以及耐克、阿迪达斯、斯凯奇、亚瑟士、李宁等世界著名运动产品制造企业,都间接使用华峰新材料公司产品;己二酸产品销往全球30 多个国家和地区,直销及经销商共同合作服务于日韩、台湾、欧盟、土耳其、中东、印度、巴基斯坦、新加坡、美国、澳大利亚、俄罗斯、南非、墨西哥、阿根廷等国家和地区的客户。

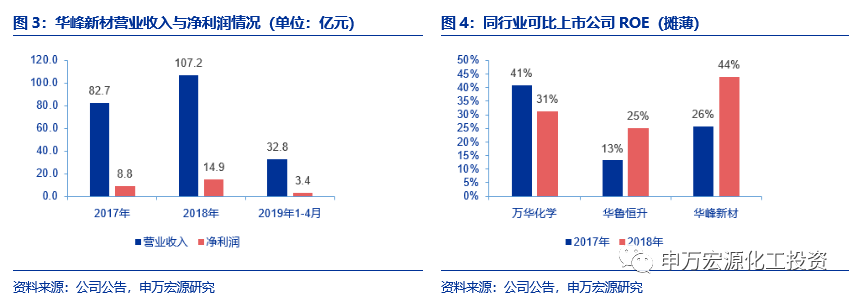

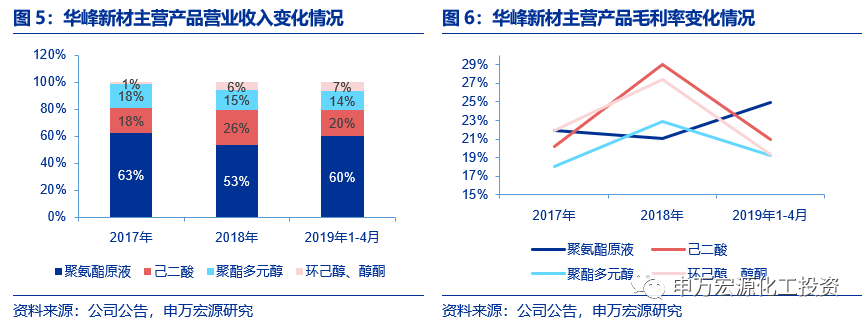

2018年华峰新材营业收入为107.2亿元,同比增长29.6%,纯利润是14.9亿元,同比增加69.5%,整体销售毛利率为23.72%。从同行业能够比上市公司来看,公司的ROE明显高于平均。

主要的产品聚氨酯原液、己二酸、聚酯多元醇2018年营业收入占比分别为53.4%、26.0%、14.8%。

2018年聚氨酯原液、己二酸、聚酯多元醇的毛利率分别为21.1%、29.0%、22.9%。进入2019年,受下游需求疲软以及原料纯苯价格下降影响,叠加部分高价纯苯的库存影响,公司各产品价格均出现下滑,2019年1-4月公司己二酸和聚酯多元醇的平均毛利率分别下滑至21.0%和19.2%。而聚氨酯原液的毛利率逆势上升24.9%。

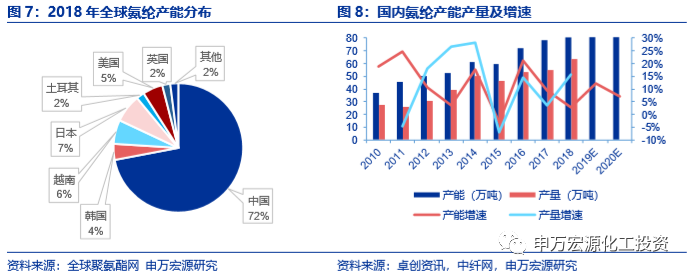

中国是全球最大的氨纶生产和消费国。世界氨纶产能前三的国家分别为中国(72%)、日本(7%)和越南(6%)。2018年全球氨纶市场规模预计约为120万吨,未来两三年内仍有新增产能,新增产能大多分布在在中国。

国内氨纶产能投放高峰期即将过去。近十年来我国氨纶行业产能持续增长,从2010年的37万吨迅速增加至目前约81万吨,8年复合增速达到9.33%。而从2016年至今陆续有7.14万吨的氨纶落后产能退出。

预计2019年新增产能10万吨,2020年有不确定新增产能约6.5万吨,主要是华峰、新乡等规模较大的龙头厂家,产能投放高峰期已结束,竞争格局初定。同时由于纺织行业下游需求量开始上涨放缓,很多计划的氨纶新增产能预计可能会推迟,整体投产高峰期已过。

氨纶的投产高峰期集中在2010年至2013年,从新增产能的结构来看,集中在规模在1-3万吨的小产能,2013年以后规划新增产能基本都是几家龙头,规划产能基本在4万吨以上。

目前国内主要氨纶企业约有30多家,大多分布在在浙江、广东、江苏、山东等地,其中产能最大的供应商分别是浙江华峰氨纶(11.1万吨,产量可达14万吨)、韩国晓星(15.8万吨,产量仅10万吨左右)、诸暨华海(8万吨)、新乡白鹭(8万吨)。目前看来,国内氨纶行业市场集中度CR5大约为62%,还有很多3万吨以下的小产能尚在运行,随着后续大企业的扩产,边际成本较低的新产能将代替这些小企业的老旧高成本产能,届时行业集中度仍将继续提升。

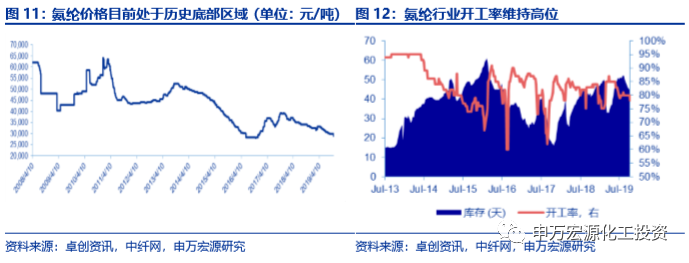

氨纶价格从2013年开始持续下跌(除了2017年初至2018年初由于纺服需求好叠加原料涨价导致的小周期涨价外),目前价格处于历史低位,中小企业生产经营举步维艰,叠加环保趋严,加速行业小产能退出,氨纶行业目前紧平衡,行业开工率从2015年的73%提升至目前的85%。行业新一轮的扩产计划大多分布在在大厂商,新增产能多为差别化氨纶项目,有着非常明显的新建成本优势,落后的老产能在日趋严格的环保政策、原料价格保持高位运行等压力下,面临更新换代或淘汰,行业集中度有望继续提升。

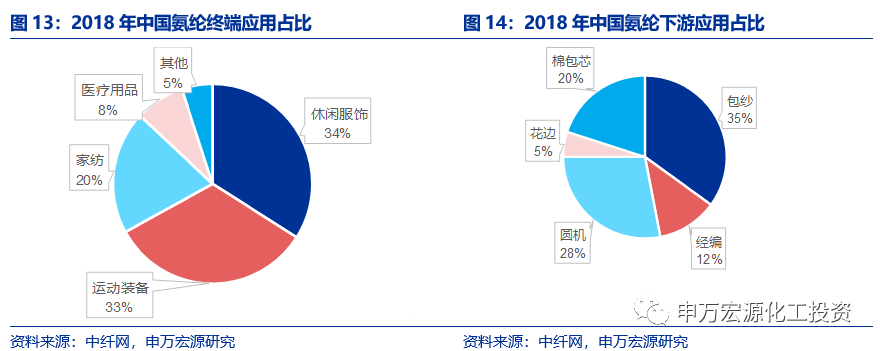

氨纶最主要的下游是纺织服装和家纺类,约占整体需求的90-95%。氨纶面料最大的优点是弹性好,可以拉伸5-8倍,不老化,但不能单独织布,一般都与其他原料织在一起,用料约在3-10%之间,在织物中加入少许氨纶就能现主改善织物性能,提高织物档次。

从纺织服装的分类来说,圆机和经编大多数都用在针织内衣、袜子、运动服、泳衣等;包纱大多数都用在休闲服、牛仔裤等;花边大多数都用在装饰花边、松紧带。

2016年纺服行业库存高位,出口金额同比下滑6.07%,虽然氨纶仅为添加原料,但亦受影响,导致氨纶价格在2016年跌至历史最低。

近年来国内氨纶出口量上升,2009年出口量仅有2.4万吨,到了2018年迅速增长至5.62万吨,复合增速达到11.16%。在下游需求稳定增长的带动下,氨纶表观消费量也稳步上升,从2009年的20.20万吨上升至2018年的64.38万吨,复合增速达到13.75%。

从全球氨纶的消费量数据分析来看,自2012年以来从始至终保持低速稳步增长,2012—2017年消费量的CAGR为3.1%。

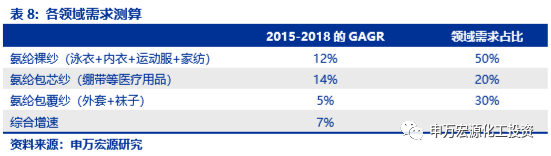

随着消费观念转变及消费需求升级,氨纶在下游纺织品中的应用场景范围逐步扩大,实际的需求持续增长;实现全面国产化后,氨纶纤维从“贵族纤维”走向平民化,产品价格下降也推动了氨纶需求加速增长。此外,氨纶产品由于其特有的弹性和不断丰富的差异化功能,目前暂时没有性价比相似的替代产品,因此我们把氨纶分为裸纱、包芯纱、包覆纱三个种类,每个种类对应的应用领域,由于泳衣、内衣、外套、袜子等细致划分领域产销量的数据没有办法获得,我们只可以按照销售金额(忽略价格的影响)的增速来测算,2015-2018年氨纶裸纱(泳衣+内衣+运动服+家纺)、氨纶包芯纱(绷带等医疗用品)、氨纶包覆纱(外套+袜子)的CAGR分别为12%、14%、5%,因此综合增速约为7%。此外,氨纶的下游应用正由单一的织物向卫生医疗领域(绷带、创可贴、护膝)、军需装备(飞机安全带)、汽车等领域拓展,氨纶应用领域的不断扩张,也将带来氨纶的需求增量。因我们预计未来几年内氨纶需求仍能保持6%-8%的增速。

近年来,随着人均收入水平的提高和服装花钱的那群人的变化,高品质、重量轻、穿着舒适合身的服装成为纺织业发展的新方向。消费升级带动纺织品中氨纶的添加比例也在逐年提高,从3%上升到5%-8%,部分高档内衣提高到10%左右,风靡美国的 Spanx 塑身内衣,面料中氨纶含量高达20%,从而能够拥有极强的张力和弹性回复力。2016年甚至研发出了氨纶含量高达35%的针织塑身面料。预计未来氨纶在纺织物中的添加比例会有更进一步的提升。

2018年国内氨纶表观消费量约为64万吨,我们假设19-21年下游需求增速分别为7%、6%、6%,添加比例如果从3%上升至8%,则到2021年国内氨纶的需求量将超过200万吨。

氨纶行业产品结构也在一直在升级,由通用品向具有高性能、多功能、多用途的差异化氨纶品种发展,目前国内差别化氨纶占比不足10%,未来产品结构的调整将带动行业整体毛利率的提升,行业竞争将朝向寡头化、差异化方向发展。

公司目前已有的差别化氨纶产品有超耐氯氨纶、耐高温黑氨纶、纸尿裤用氨纶等,同时公司将持续加大研发投入,加速高端产品的研发及产业化。

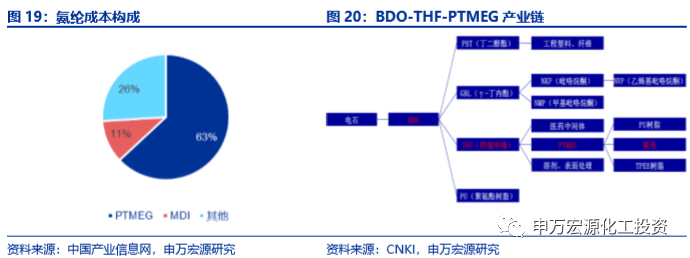

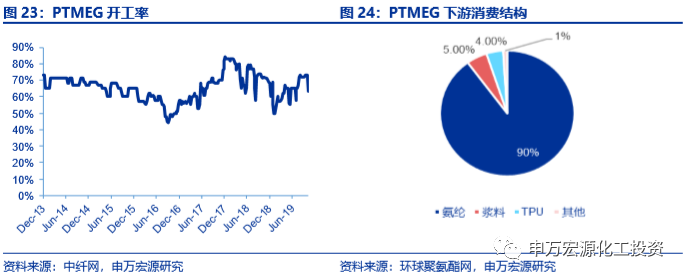

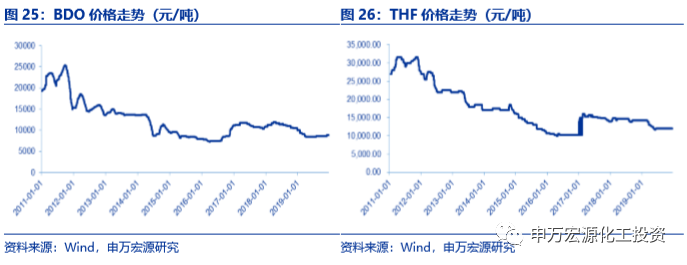

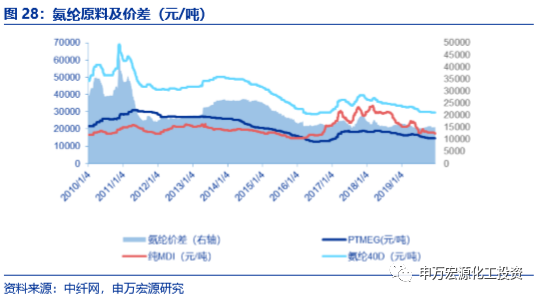

氨纶的生产原材料主要是PTMEG和MDI,两者占到氨纶总成本的70%以上,影响较大。PTMEG产业链上游为BDO,下游消费领域大多分布在在氨纶、热塑性聚氨酯弹性体和PU树脂等领域,近几年由于氨纶行业,尤其是干法氨纶的迅猛发展,拉动PTMEG的需求,目前氨纶已成为中国PTMEG最大的消费领域,消费占比约为80-90%。

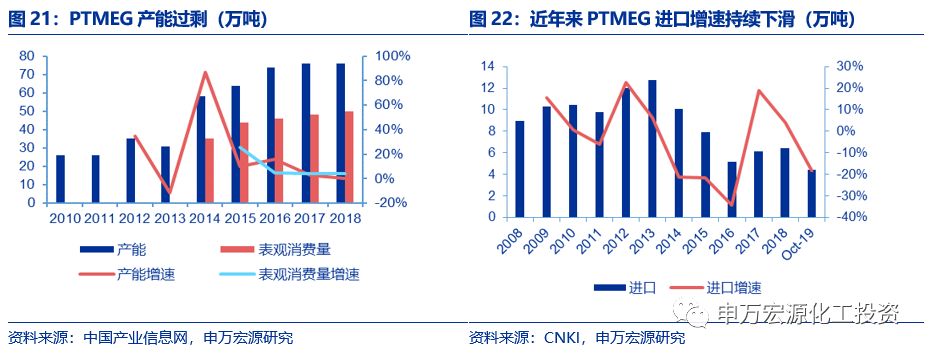

国内PTMEG产能从2010年的26万吨快速扩大至2018年的76万吨,但下游需求增速远远赶不上新增产能投放速度,2018年国内PTMEG消费量仅有不足50万吨,整体供过于求。

PTMEG价格中枢近年来不断下行,而2017年初开始的价格反弹主要得益于原料BDO和THF价格的推涨。供给过剩,导致原料采购容易且波动不大。

短期来看,由于氨纶价格持续低迷,国内中小企业生存为艰,1-3Q2019年行业亏损面扩大。

回顾历史,2009-2010年氨纶价格大大走高,随即引发产能大量投放,2011年开始价格一路下跌,直到2014年慢慢企稳;2015年开始,受新增产能投产、下游市场需求不振等多方因素影响,氨纶价格拐头向下,在2016年中跌至历史最低价,但同时价格的大幅度下滑推动氨纶在纺织面料领域的应用普遍化叠加下游纺织服装的补库存,2017年价格底部慢慢复苏。

根据我们测算,氨纶价格每上涨1000元/吨,将增厚公司税前净利润1.24亿元。

1. 采用了多头纺、高速纺工艺技术,大幅度的提升了生产效率,降低了成本。最早刚从国外引进的时候纺丝卷绕头一般用16头和24头,速度一般为400m/min,现在已发展到60、64、80、96、120头了,速度大于900m/min。

2. 节能减排技术的发展,包括节能设备和技术,如纺丝溶剂回收系统热管余热利用技术,新型原液脱泡技术,高效精致技术等等。

4. 自动化信息化技术运用,自动落桶、自动包转、立体仓库等技术的运用,极大的提升了生产效率,节省人力成本。

因此我们对比了国内从2015年起新上的氨纶项目,成本在下降,技术在革新。最重要的包含:2015年投建的晓星衢州的6万吨差别化氨纶、2016年11月新乡化纤投建的3*2万吨超细旦氨纶项目的一期2万吨、泰和新材(即宁夏越华6万吨中的第二期3万吨环保型差别化氨纶项目和华峰氨纶重庆10万吨差别化氨纶中的一期6万吨。

10万吨差别化氨纶扩建项目位于白涛工业园区现有厂区的预留地内(约270.28亩),紧邻重庆华峰有限公司,将充分依托华峰化工现有公辅设施和环保工程, 蒸汽、脱盐水由华峰化工现有公辅设施提供,污水处理依托华峰化工现有污水处理站预处理,达园区潘家坝污水处理厂接纳水质要求,进入园区污水处理厂深度处理。白涛工业园区距乌江7KM,厂区东南面为华峰己二酸厂区,西南面为弛源化工厂区(公司的PTMEG多采购自弛源化工)。

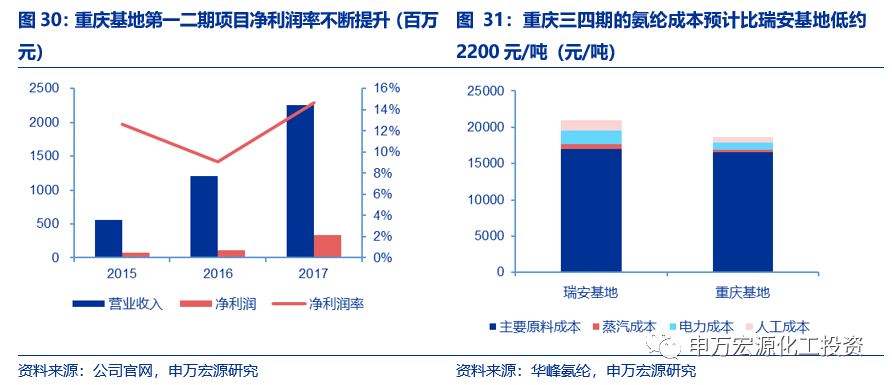

在原料、能源(全国最大的页岩气田,新增10万吨产能将使用页岩气,集团热电厂直接供蒸汽)、电力、污水处理和人力成本方面均有较强优势。此次的6万吨差别化氨纶项目采用的是华峰氨纶特有的改良干法纺丝、连续聚合的先进工艺技术,预计将分别于2019年12月以及2020年1月底投产,重庆基地的投产将释放新的增长动力,公司将迎来新的利润增长点。

1.原料成本优势:重庆基地临近巴斯夫MDI园区坐落的长寿工业园区,MDI稳定供应。PTMEG大多数来源于附近的驰源化工(建峰化工的子公司)管道直供,部分驰源化工不够的供量来自新疆巴斯夫。

2.能源成本优势:重庆基地是全国探明储量最大的页岩气基地。采用当地页岩气资源,管线设计一次到位,规避之前烧煤的环保问题。蒸汽由华峰集团直供。相比瑞安基地,重庆基地的能源成本预计能降低200-300元/吨。

3.电力成本优势:重庆基地电力来自地方电网直供,电价相比瑞安基地预计低0.4元/度,整体单耗电较行业平均低20%。因此测算下来,重庆基地耗电成本预计降低800元/吨。

4.人力成本优势:重庆基地员工本地化率预计超过60%,基层以上管理人员涪陵本地化率预计超过20%。相比瑞安基地,重庆基地人力成本预计可降低400-500元/吨。

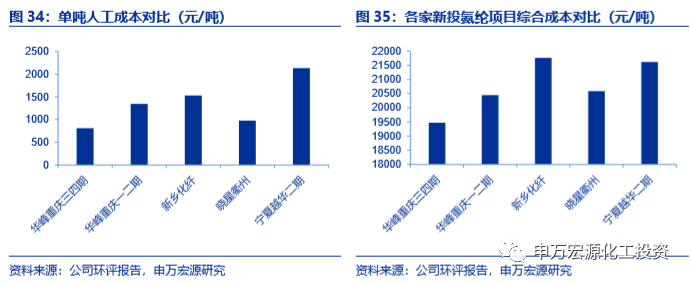

我们对比了2015年12月晓星衢州的6万吨差别化项目、2016年11月新乡化纤年产3*2万吨超细旦氨纶纤维项目一期的2万吨、2017年宁夏越华6万吨差别化的二期3万吨以及华峰的重庆三、四期的10万吨项目的环评报告,通过对比能够准确的看出,华峰重庆新投产的氨纶单吨成本同行新乡、衢州晓星、泰和宁夏新上氨纶项目的成本低1100-2200元/吨左右。

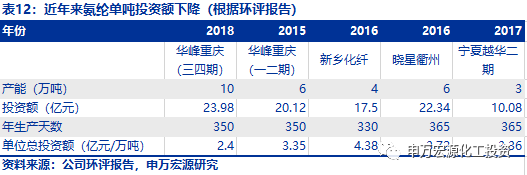

近年来随着生产的基本工艺的进步,设备的先进性以及规模化带来的优势使得新建氨纶项目的单吨投资变小。

此次华峰投产的重庆三四期项目中的6万吨氨纶无论在原材料、能耗、人工以及综合成本上都要优于新乡和泰和的新项目,甚至低于国际巨头晓星的成本,因此重庆基地的正式投产将带来公司新的增长动力。

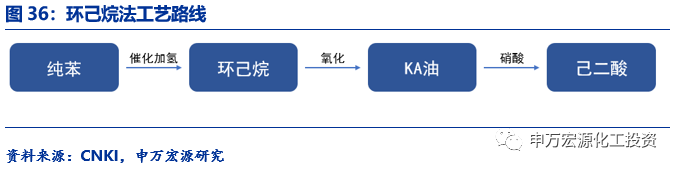

国内主流的己二酸生产的基本工艺有环己烷法和环己烯法,根据环球聚氨酯网的统计目前环己烷法工艺占总产能的38%,环己烯法占62%。

环己烷法(又称KA油法)是目前世界上己二酸生产中使用最广泛的生产的基本工艺。该方法是苯完全氢化再氧化生成环己酮和环己醇(醇酮油,又称KA油),KA油再被硝酸氧化合成己二酸。该方法技术成熟,操作条件温和,原料方便易得,但反应过程中原料涉及氢气和硝酸等,副产物较多,存在污染,并且产品收率不高,其中苯只有75%-80%转化为产品,其余在环己烷氧化过程中生成难以回收且附加值不高的副产物。

环己烯法(又称环己醇法)是近年来国内新增产能的主要工艺路线。该法是精苯在催化剂的存在下部分加氢生成环己烯,与水进行水合反应生成环己醇,环己醇再经硝酸氧化生成己二酸。该方法的优点是碳利用率较高,反应过程中减少了氢的消耗,副产物减少,产品纯度较高(苯99.5%可转化为产品,即环己酮和环己烷),无废碱液产生,废气排放量一下子就下降,环保投资低,工艺的物耗及能耗大幅度降低,未来国内新上的己二酸装置多用的是此种工艺。

环己烯法工艺更具生产所带来的成本优势。环己烯法相比于环己烷法,主要的组成原材料纯苯转化率更高,且产品质量好,三废污染少,成本优势显著。同时环己烯法反应在水相完成,工艺更安全。劣势则是环己烯法催化剂一般是昂贵的过渡金属复杂化合物,单位产品的生产时间更长,固定资产投资额度高。

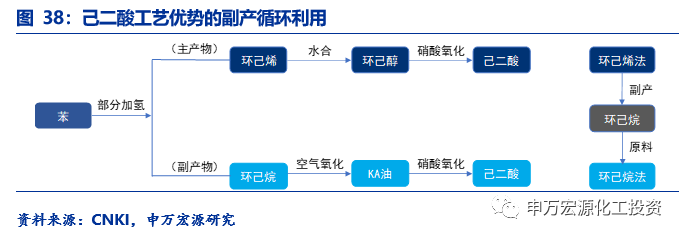

华峰集团己二酸生产目前采用二套环己烯法加一套环己烷法的配置,生产物料平衡完善,将逐步降低成本。环己烯法生产己二酸时,由于纯苯需要部分加氢,所以会产生20%的环己烷副产物,而环己烷正好可当作烷法工艺的原料,能够达到副产循环利用,未来公司将继续投产烯法装置,促使达到最佳的物料平衡,届时预计生产所带来的成本将进一步降低。

华峰新材研发能力强,拥有多项核心专利,环己烯法技术国内领先。企业具有烯法工艺14项核心工艺专利,工艺收率高,副产低,打破了催化剂的工艺瓶颈,公司完成的“环己烯合成己二酸技术创新及产业化应用”项目通过科技成果鉴定。该成果在环己烷合成生产己二酸生产基础上,研发了亲水性更好、稳定性更高、转化率和收率更高的苯部分加氢催化剂及价格低的新型钌基脱硫催化剂,开发了一套苯加氢制备环己烯工艺包,建成一套具有自主知识产权的环己烯合成己二酸生产装置。其自主研发的催化剂保证了己二酸生产的基本工艺的高收率、低副产,技术处于国内领先水平。

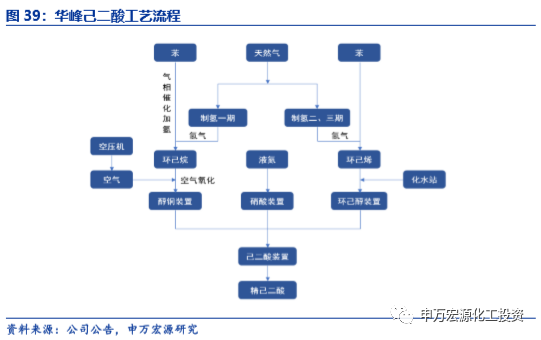

华峰新材己二酸生产拥有强大的成本优势:第一,制氢成本低。公司用天然气自产氢气支持生产,重庆涪陵拥有全国最大的页岩气田;第二,能耗低。华峰重庆化工的热电联产,给园区供热的同时提供便宜的电,水则是乌江支流取水,并且配有行业内独有的尾气处理装置将氧化尾气转化为氮气;第三,物流成本低。重庆地区毗邻乌江,能够最终靠长江航道水运,压缩成本;第四,用工成本低。重庆相对用工成本低,有一定政策扶持;第五,规模效应。华峰集团现共拥有48万吨己二酸产能,年底25.5万吨投产后产能将达73.5万吨,届时将稳居全国第一。

行业内部分装置成本对比:我们对比了行业在产装置的完全成本,公司生产所带来的成本控制能力强,但由于制备硝酸的合成氨外购,原料成本优势略逊于华鲁恒升,但公司的天然气制氢,可通过重庆涪陵拥有全国最大的页岩气田;同时工艺上公司环己烷副产物循环利用的物料平衡效率更加高,涪陵自备电厂的用电成本低,因此经过测算公司的己二酸的完全成本低于行业平均约1500元/吨。

3.2己二酸供给:环保趋严及生产的基本工艺的迭代叠加海外产能的逐步退出,行业集中度加速提升

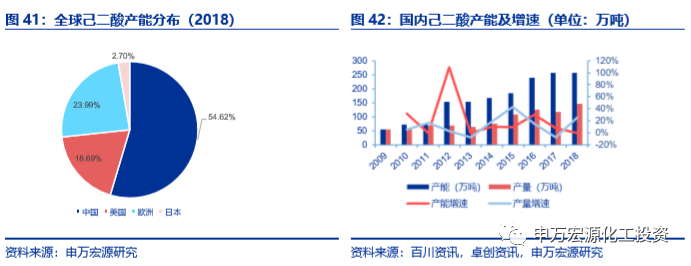

截止2018年,全球己二酸的总产能预计为444万吨,其整体的占比格局为中国(54.62%)、欧洲(23.99%)、美国(18.69%)和日本(2.70%),因此中国是全球最大的己二酸生产国,同时未来两三年己二酸新增产能也大多分布在在中国。

国外己二酸装置以环己烷法工艺为主。国外己二酸的主要生产企业有巴斯夫、奥升德、英威达、兰蒂奇、旭化成等总产能预计为201.5万吨。由于大部分生产装置建成较早,绝大部分生产均采用环己烷法生产。预计2020年,世界己二酸产能将达510万吨,产量将达347万吨,而新增产能大多数来源于中国,中国慢慢的变成为世界己二酸供应中心。

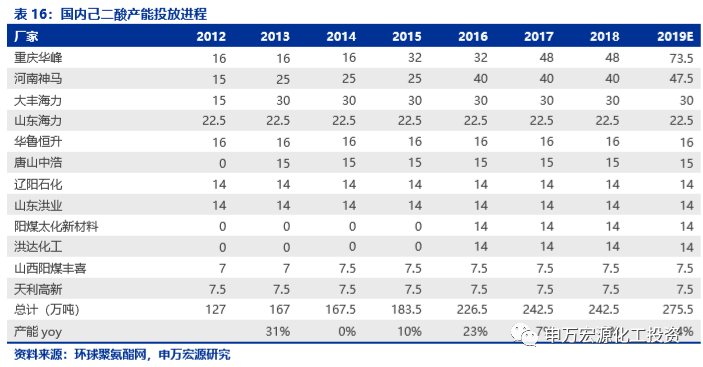

2012年以后国内大量己二酸新增产能陆续投产,从2009年的55.5万吨迅速增加至2018年的约242.5万吨,十年的CAGR为17.8%。

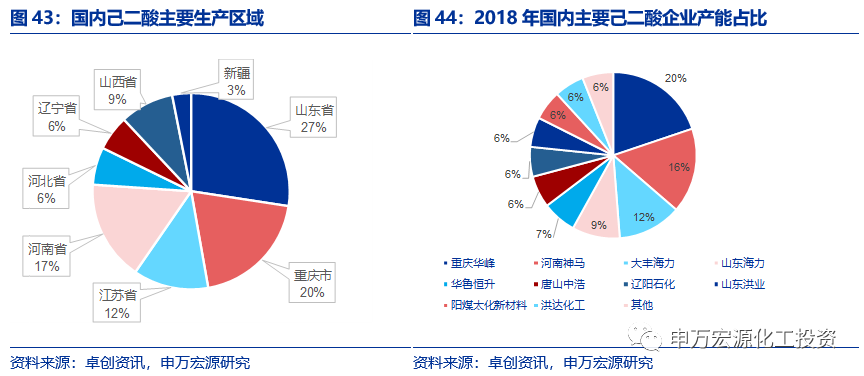

前国内主要己二酸企业约有11家,大多分布在在山东、重庆、河南、江苏等地,其中产能前三甲的企业分别是海力(大丰+山东共52.5万吨)、重庆华峰(48万吨)、河南神马(40+7.5万吨)。目前国内己二酸行业CR5的集中度大约为70.7%。

整体看全球己二酸投产高峰期已过,由于国外的产能大多是环己烷法,成本和环保不具优势,因此未来全球己二酸的新增产能主要来自于中国,预计2019年国内新增产能为33万吨,主要是河南神马的7.5万吨和重庆华峰的25.5万吨,2021预计新增产能约16万吨,主要华鲁恒升的二期。

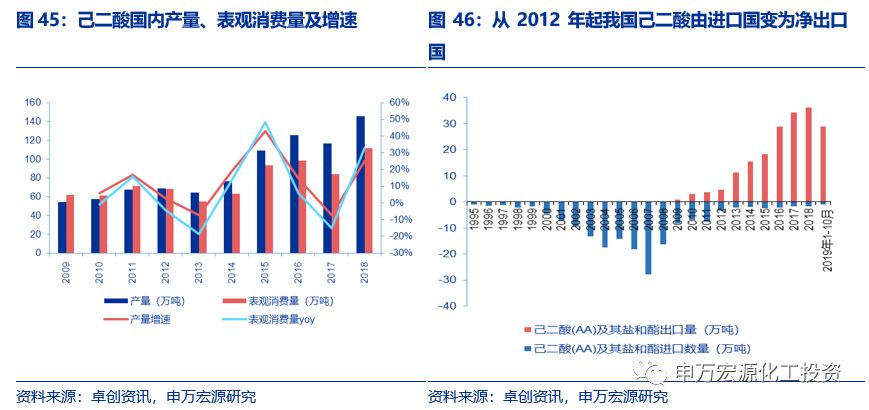

国内己二酸产量稳步提升,2012年起成为净出口国。近年来随着厂家大量投产,己二酸产量稳步上升,从2009年的54.47万吨增长至2018年的145.72万吨,近10年的CAGR高达11.56%。而我国也慢慢从己二酸的进口国变为出口国,从2012年开始我国己二酸的进口国变为净出口国,此后出口量持续维持正增长。己二酸的表观消费量从2009年的61.92万吨增长至2018年的111.34万吨,10年的CAGR为6.74%。

2009年英威达大量关闭海外己二酸装置,同年国内开始对原产于欧盟、美国和韩国的进口己二酸征收反倾销税,导致国内公司开始大面积新建或者扩建己二酸产能,因此2011-2012年是己二酸装置建成投产的高峰期,2011年己二酸的历史最高价格曾到25000元/吨,随后便持续下行,目前价格处于历史底部位置,中小企业生产经营举步维艰,叠加环保趋严,部分工厂停产限产,己二酸行业开工率不断下滑,近几年持续徘徊在40%-60%的开工率。

但龙头企业由于工艺路线优,环保压力小导致开工率持续高位,重庆华峰2018年产能为48万吨,产量约为53万吨,开工率高达110%。中小企业加速退出,行业洗牌正在进行中。

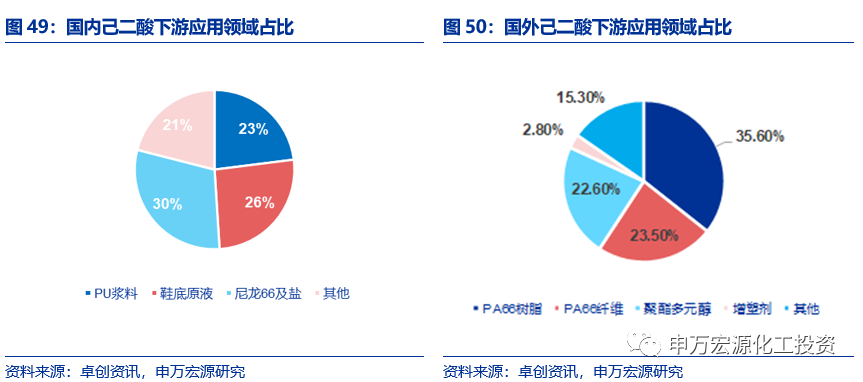

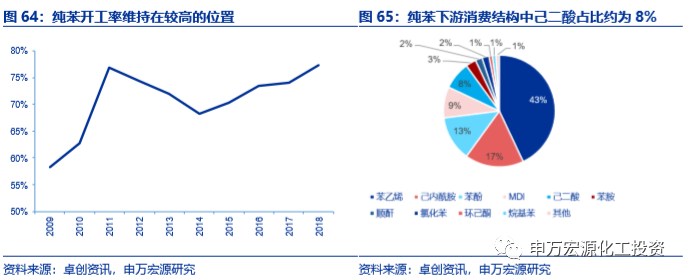

己二酸的下游最重要的包含尼龙66、鞋底原液、PU浆料等等,也用来生产各种酯类产品用做聚氨基甲酸酯弹性体的原料,各种食品和饮料的酸化剂。在国内的下游应用领域中,最主要的尼龙66及盐、鞋底原液、PU浆料需求占比分别为30%、26%、23%。而国外己二酸主要使用在于PA66及盐,占比59.1%,剩下的41%左右是非尼龙的应用。

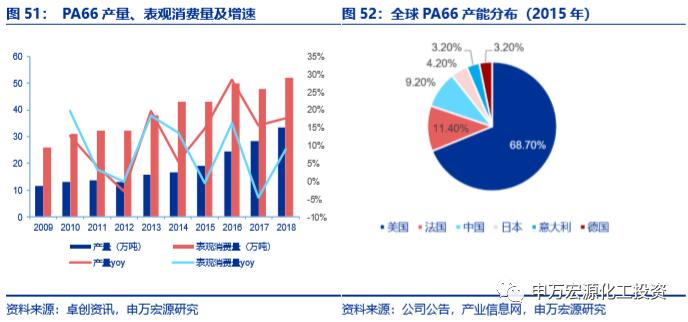

PA66的下游主要是工程塑料、汽车零部件、机械、电器零件、工业丝、民用丝等,受制于原料己二腈的约束,国内PA66进口依存度高,中国的己二腈大多数来源于于进口,当前英威达、奥升德、巴斯夫、旭化成四家企业拥有此技术,因此就PA66全球产能分布来看,美国产能最高(68.70%),中国产能较少(9.20%)。也是由于原料的制约,近两年来国内PA66企业开工率较低,基本在60-70%的水平。

由于下游需求的持续增长,PA66的国内表观消费量从2009年的15万吨增长至2018年的52万吨,9年来的CAGR高达15%。但就产量而言,国内尼龙66产量从2009年的11.5万吨增长至2018年的33.4万吨,2018年进口己二酸27.3万吨,进口依存度高达52.37%,国产替代空间大。

PA66单耗己二酸0.65,2018年国内PA66产量33.4万吨,需要己二酸21.71万吨。未来国内PA66的新增产能主要有上海英威达的4万吨,预计在2020年投产;其他的还有齐翔腾达与中国化学集团工程有限公司及其孙公司中国天辰工程有限公司共同设立天辰齐翔新材料有限公司,分两期投资建设年产100万吨的尼龙66新材料产业基地,这中间还包括20万吨尼龙66,具体投产日期未定。

2018年国内PA66的表观需求量增速为9%,但受汽车、电器、建筑工程等行业增速的放缓,叠加贸易战的影响,我们预计PA66未来三年的需求增速均值略微有些下滑,但由于PA66的国产替代,需求仍将有所增长。

随着PA66原料己二腈技术国内有望自主突破叠加本身的需求量开始上涨将带动己二酸的需求。

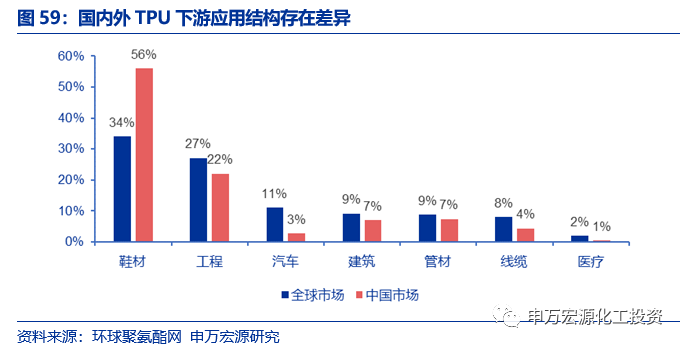

TPU即热塑性聚氨酯弹性体,既有橡胶材料的高弹性,又有工程塑料的高强度,其硬度范围可从邵氏A50至D85,涵盖了传统材质所具有的硬度范围。还具有机械性能突出、耐温幅度宽、可塑性强、可设计性佳、环保性能优良、透明性突出等优越性能。TPU牌号众多,大范围的应用于鞋材、管材、线缆、工程、民品、建筑、汽车、医疗、3C和胶粘剂等应用领域。

我国TPU行业起步于上世纪90年代,起步较晚,但是发展较快,因此近年来TPU需求增速保持迅速增加,且国内的增速超过全球的产量的增速。现在我国TPU产量及消费量均位于世界各国前列,全球TPU产能合计约120万吨左右,其中前五大厂商路博润、巴斯夫、万华化学、华峰氨纶、科思创占产能合计约57万吨,占比约48%,集中度较高。

由于性能优异,TPU在日用消费品、工业生产、医疗健康、国防军工等多个领域的需求日益扩大。国内TPU产量从2014年的25万吨上升到2018年的43.65万吨,复合增速达到11.79%。

未来国内TPU的扩产大多分布在在大企业之间,如万华化学的12万吨,和华峰新材的13万吨。

国内厂商主要生产低档的TPU薄膜,多用于TPU 下游中低档产品的生产,如用TPU 薄膜生产鞋材、服装外层等。在线缆、管材、汽车以及医疗等高端领域的应用上,我国与欧美等发达国家仍有很大的差距,消费结构上仍有待进一步升级。目前我国TPU市场空间在120亿元左右,预计未来仍将维持8-10%以上增速。

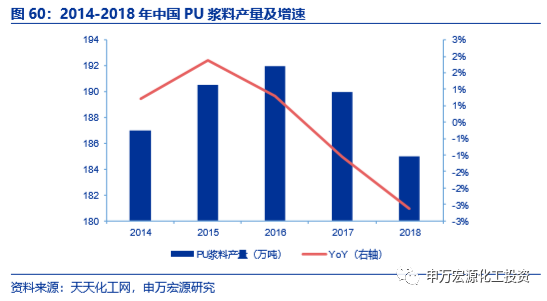

国内共拥有PU浆料生产厂商约60多家,大多分布在在温州、丽水、晋江等区域,占了全国相当大的份额,旭川集团和华峰集团目前是中国最大的PU浆料生产商。环保趋严以及更新迭代,我国PU浆料产量从2016年慢慢的出现负增长,至2018年国内PU浆料产能约为396.5万吨,产量为185万吨,同比下滑2.63%,全年开工率仅为45%。因此我们预计未来PU浆料的需求不会有大幅的增长,以平稳来测算。

根据分别对己二酸下游PU浆料、鞋底原液、尼龙66、TPU的需求测算,特别是TPU和PA66的国产替代带来的己二酸的需求增量,预计己二酸国内需求2019-2021年的增速分别为-0.73%、6.24%、7.54%,继续保持稳定的上涨。结合供给端的新增量、开工率以及出口量的假设(由于国内部分己二酸装置开工成本高,受环保趋严约束等,预计整体开工率仍将维持55%-60%的水平,有突出贡献的公司开工率较高),预计己二酸行业将维持紧平衡的供需水平,成本低、质量好的有突出贡献的公司更具话语权。

己二酸的生产原材料主要是纯苯、氢气和硝酸,其中纯苯约占原料成本的65%。其价格的变动将会影响到己二酸的产品价格,而纯苯的上游为石脑油,所以石脑油价格的走向会间接影响到己二酸的价格。从价格数据分析来看,三者价格正相关。

原料纯苯价格的底部企稳,有望支撑己二酸价格。近年来,国内纯苯产能增速逐渐放缓,国内开工率日渐走高,下游产业的发展带动了纯苯的消费,其中己二酸约占纯苯下游8%的消费。2009年中国纯苯产能为794万吨,而到2018年中国纯苯的产能迅速扩大至1276万吨,CAGR达到5.41%;2018年国内纯苯表观消费量为1240万吨,同比增长8.37%,表观消费量的增速超过产能增速。同时中国纯苯仍少量依赖进口,2018年中国纯苯进口量为257万吨,同比增长2.75%,增速放缓。当前纯苯价格处于历史底部,随着原料价格的企稳,有望支撑己二酸的价格。

根据我们测算,己二酸每上涨500元,按照2018年华峰新材己二酸的销量来测算将增厚公司税前净利润1.37亿元。

华峰新材生产的聚氨酯原液可分为鞋底原液和制品原液,鞋底原液大多数都用在生产聚氨酯鞋底,制品原液主要生产聚氨酯制品(如低速轮胎、记忆枕、家具等)。目前华峰新材的聚氨酯原液以鞋底原液为主。

鞋底原液,又称为鞋底用聚氨酯树脂,多用于制造高档皮鞋、运动鞋、旅游鞋等。聚氨酯鞋底是介于橡胶与塑料之间的微孔弹性体,是含开孔的微孔弹性结构,具有优越的回弹性和很大的能量吸收能力。聚氨酯鞋底有诸多优点:密度低,质地柔软,穿着舒适轻便;尺寸稳定性好,储存寿命长;优异的耐磨性能、耐挠曲性能;优异的减震、防滑性能;较好的耐温性能;良好的耐化学品性能等等。

华峰新材目前是国内最大的聚氨酯鞋底原液生产企业,2018年华峰新材的聚氨酯原液产能为42万吨,产量为33.56万吨,开工率为79.9%,全球第一,国内市占率高达63%,绝对龙头地位。

聚氨酯鞋底原液根据所采用的多元醇不同可分为聚酯型和聚醚型,两种类型各有优缺点。聚酯型的强度、耐磨、耐撕裂、耐油性能好,而聚醚型的耐水解、耐霉菌、耐挠曲、耐低温性能好。目前,市场上仍以聚酯型鞋底原液为主,聚酯型与聚醚型比例大概在9:1左右。

聚酯型多采用预聚物法和半预聚物法,一般由A、B、C三个组分构成。A组分主要是聚酯多元醇,发泡剂,扩链剂,匀泡剂的混合物。B组分是部分的多元醇和异氰酸酯反应成的预聚体。C组分主要是胺类的催化剂。起到促进固化的效果。

聚醚型多采用一步法,A组分直接由聚醚多醇、催化剂、发泡剂、均泡剂、扩链剂等在混合器中充分混匀制得,B组分为改性异氰酸酯或液化MDI。

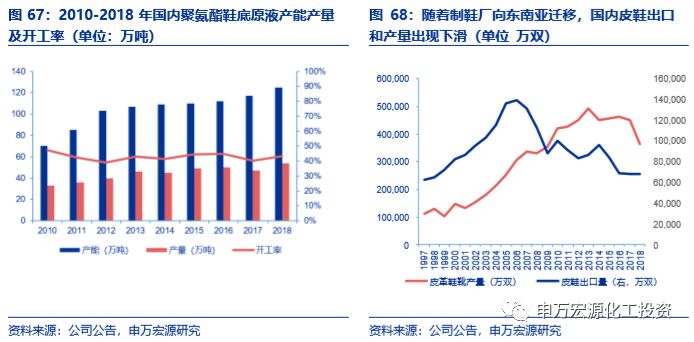

我国是全球最大的聚氨酯鞋底原液生产国。国内聚氨酯鞋底原液产能从2010年的70万吨持续增长到2018年的125万吨,CAGR为7.52%。2010-2012年期间由于国内对鞋底原液需求量的上升,鞋底原液产能快速增长,但随后下游需求放缓叠加生产成本的上升,2013-2018年,又随着制鞋厂逐渐向东南亚迁移,国内鞋底原液产能产量增长放缓甚至负增长,行业整体开工率不高,历史上基本维持在40%-50%之间。

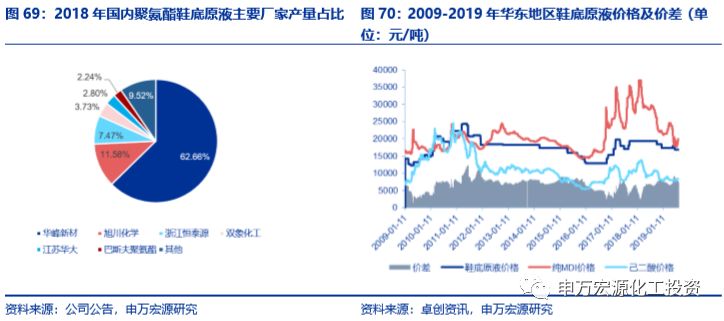

我国鞋底原液生产厂家主要集中在浙江、江苏、福建、广东、山东等地区,由于行业进入门槛较低,小规模企业仍然较多。但就产量而言,龙头华峰新材、旭川化学、浙江恒泰源、双象化工、江苏华大、巴斯夫这几家聚氨酯鞋底原液产量占比高达90.48%,具有一定话语权。

聚氨酯鞋底原液价格波动区间基本在15000—25000元/吨之间,目前价格为17000元/吨。2009年聚氨酯鞋底原液价格较低,仅在15000元/吨左右,后随着经济好转,国内需求转好,最高涨至至25000元/吨左右。2012年开始,随着国内产能大量投放,且原料价格下跌,聚氨酯鞋底原液价格也在逐渐下跌,直到2017年随着环保加剧中小鞋底原液企业的关停退出以及消费升级带来的个性化需求,鞋底原液配方不同导致价格不同,整体价格中枢慢慢从底部开始回升。

行业龙头由于品牌、品质以及配方的优势享有一定的定价权。聚氨酯鞋底原液的成本主要由己二酸和纯MDI构成,两者共占鞋底原液成本约55%,华峰新材鞋底原液的原料己二酸几乎全部自供加之重庆地区较低的能源和用工成本,公司的生产成本较同行低;公司旗下“聚峰”牌鞋底原液系列产品荣获“中国名牌产品”称号,产品质量有保证,能稳定供应国内外制鞋企业,因此具有小幅的产品溢价;同时配方也是制约鞋底原液盈利的因素,尽管聚氨酯行业整体技术和配方已较为成熟,但由于聚氨酯行业下游应用范围广、产品种类多、市场更新快,企业需要不断根据下游产品的变化及时更新或改进化学反应的工艺路线选择、催化剂的选用等,以适应市场的变化,这对企业的工艺技术和质量控制等环节要求较高,需要企业拥有较强的新产品开发升级能力,华峰每年投入大量的研发费用,产品配方的响应速度高于同行。

根据我们测算,聚氨酯原液价格每上涨500元/吨,将增厚公司税前净利润1.49亿元。

4.3运动鞋市场应用的打开叠加传统鞋材的替代需求将带来聚氨酯鞋底原液新的增长空间

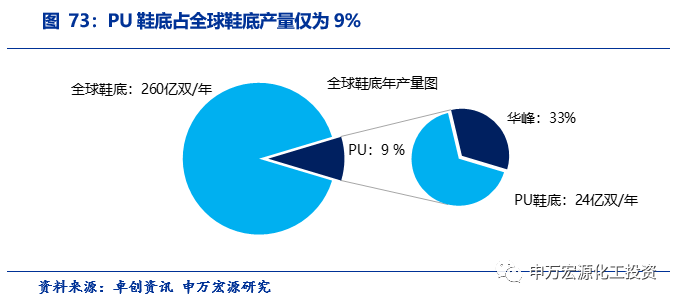

在全球制鞋行业中,传统材料EVA、橡胶被普遍使用,而PU鞋底仅占全球鞋底产量的9%,市占率很低,主要是由于传统的PU材料比EVA重且有一定降解性,且价格贵,并无成本优势。而国内聚氨酯鞋底原液在鞋材中所占比例不到10%,远远低于发达国家20%的水平。

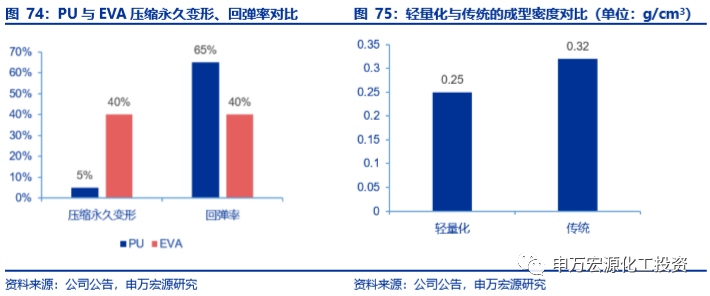

但PU在压缩永久变形、回弹率、环保等方面要远远强于传统的EVA和橡胶材料。PU的轻量化技术突破以后,PU中底密度从0.32g/cm3下降到0.25g/cm3,且PU压缩永久变形率为5%,远远低于EVA材料的40%;PU回弹率为65%,远大于EVA材料的40%,将比EVA材料更加舒适,且因为PU具有的水解性,环保性能远大于传统橡胶、EVA材料,因此技术突破后PU中底的市场前景将十分广阔。

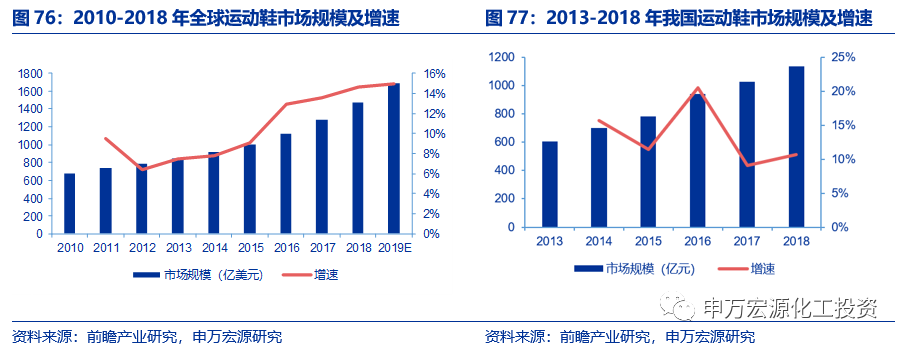

根据国家统计局的数据显示,我国城市居民每年人均消费2.5双鞋,远低于欧美等发达国家,消费升级将带来人均鞋消费的增长。预计全球聚氨酯鞋底市场规模到2023年将达到57.9亿美元,年均复合增长率为4.9%,因此聚氨酯鞋底原液市场替代和发展空间巨大。

运动鞋市场应用的打开将带来聚氨酯鞋底原液新的增长空间。自2010年以来,全球运动鞋规模稳定增长,2010年全球运动鞋市场规模为677.6亿美元,到2018年已增长至1465.4亿美元,CAGR高达10.12%,预计2019年运动鞋市场规模将增长至1684.7亿美元,同比上涨15%。在全球运动鞋市场稳步增长情况下,我国运动鞋市场呈现更加快速增长的态势,2013年我国运动鞋市场规模为605亿元,到2018年快速增长至1134亿元,CAGR高达13.39%。

国内运动鞋市场仍有很大增长空间。2018年在国内运动鞋服市场中,运动服装销售额为192亿元,同比下降4.4%;而运动鞋销售额达423亿元,同比增长19.0%,增长基本来自运动鞋销售的增长。目前我国人均运动鞋拥有量为0.4双,对比美国人均4.3双,欧洲3.7双,日本4.4双相差较大。随着未来全动意识提高,我国运动鞋市场成长空间打开。

另外,全民个性化定制将成为主流,鞋服3D可视化、3D打印、人体数据库建设及互通互认、三维人体测量技术将普及应用,作为一种新兴技术,3D打印将带动运动鞋市场的发展。华峰新材把PU中底与3D打印技术相结合,已经实现了鞋子的个性化、定制化设计,此外华峰新材还研发了PU中底的环保回收技术,通过新工艺生产,制造出环保可回收PU中底。材料的研发以及和下游客户合作开放的能力远超同行。

因此传统鞋材的替代需求叠加运动鞋市场应用的打开将带来聚氨酯鞋底原液新的增长空间

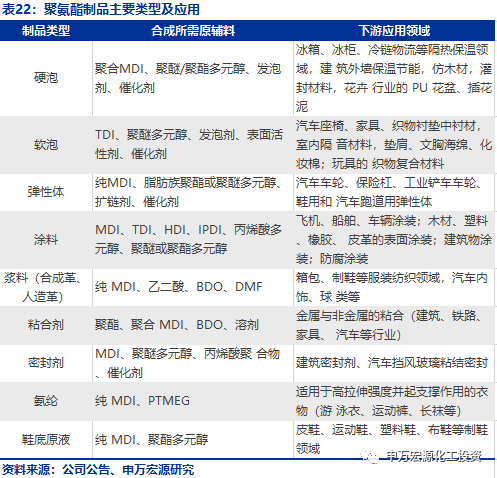

聚氨酯制品的应用领域广泛,随着消费升级和环保要求的提升,不断向更多新兴以及中高端领域拓展。聚氨酯制品主要分为聚氨酯泡沫体系和CASE(非泡聚氨酯)体系,其中泡沫体系包括聚氨酯硬泡和聚氨酯软泡,CASE体系则主要涵盖聚氨酯涂料、浆料、胶粘剂、密封剂和弹性体。不同的聚氨酯制品所需原料有所不同,对应下游应用也有很大区别。

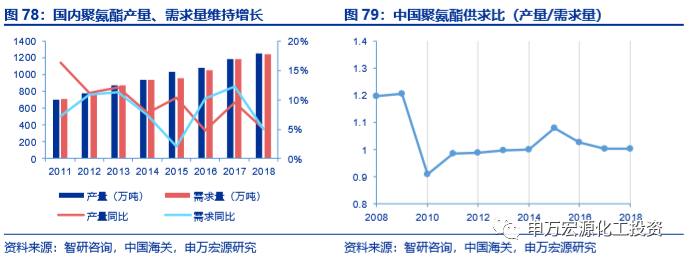

我国已成为世界最大的聚氨酯生产国。目前,我国聚氨酯产业主要集中在长三角地区,随着工业制造技术不断发展,以烟台为中心的环渤海生产区、珠三角生产区以及西北制造产业基地都在蓬勃发展中。根据智研咨询的数据显示,2018年我国聚氨酯产量在1250万吨左右,占全球总产量比重在45%左右,我国已成为全球最大的聚氨酯原材料和制品的生产基地。

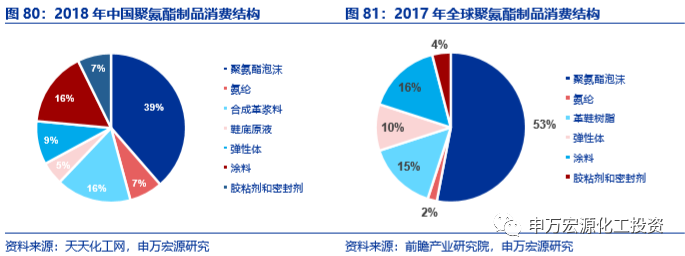

我国聚氨酯的主要应用领域是聚氨酯泡沫(包括硬质、软质等)、聚氨酯合成革、涂料和弹性体等,其中聚氨酯泡沫塑料是最重要的品种,广泛应用于冷藏保温、软体家具、汽车工业、建筑等各领域。2018年,聚氨酯泡沫、涂料和合成革浆料是我国消费最多的聚氨酯制品,所占比重分别为38.64%、16.29%和16.25%;氨纶、鞋底原液、弹性体、胶粘剂和密封剂等其他制品所占比重均在10%以下。与全球消费结构差异较大,据此我们认为聚氨酯泡沫体系或仍有增量空间。

因此聚氨酯制品应用领域的拓展带动原液市场的发展,目前国内鞋底原液占聚氨酯原液销量仅约4~5%,制品原液的下游应用领域和发展空间广阔。聚氨酯制品原液可用来生产聚氨酯领域的软泡、硬泡、弹性体、涂料、胶黏剂等传统的聚氨酯制品,目前国内聚氨酯制品原液在汽车及高铁缓冲垫、轮胎等聚氨酯制品等新兴领域的应用还刚刚起步,未来新领域的拓展空间巨大。

而公司制品原液目前主要用来制造低速轮胎、汽车垫片、运动器材、记忆枕、家具等高端新兴领域,未来在保持鞋底原液稳步发展同时,将大力发展制品原液,不断开拓新的收入增长点。

目前华峰新材正在建设己二酸四期,预计到2019年年底将建成25.5万吨己二酸、32万吨环己醇、20万吨环己酮的生产能力,后续己二酸和环己酮的销量增长将带来业绩的增量保证。

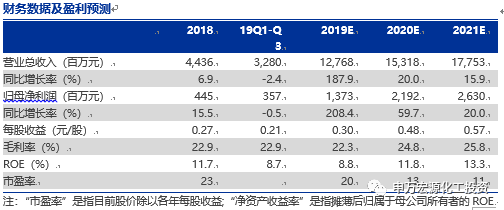

整合集团资产,进入己二酸及聚氨酯原液、制品产业链,致力于打造全球聚氨酯制品有突出贡献的公司,维持盈利预测,我们预计华峰氨纶2019-2021年归母净利润分别为3.98、6.35、7.59亿元。如果配套融资按最大能发行股本测算,预计发完后总股本为46.33亿股,按照当前股价6.02元来测算,则对应发行完后的总市值为279亿元。我们预计华峰新材2019-2021年的归母纯利润是9.75、15.57和18.71亿元,则合并后的净利润预计为13.73、21.92、26.30亿元。则按发行完的预计总市值对应的19-21年PE分别为20、13、11倍,维持增持评级。

因资产重组后公司将从单一的氨纶行业进入聚氨酯行业中的聚氨酯制品材料制造领域以及基础化工原料行业的己二酸制造领域,打通聚氨酯产业链,我们最终选择氨纶行业的泰和新材、新乡化纤以及同属聚氨酯产业链的万华化学作为可比公司做估值比较。可比公司2019年PE均值为27倍,公司为20倍(按增发后总股本测算),低于国内对标公司的平均值约26%,考虑到公司2020-2021年归母净利润增速预计为59.7%、20.0%,增速较快,因此预计将有强于市场的表现,维持增持评级。